Zu Beginn meines Anleger-Lebens habe ich Dividenden immer als „kleinen Kostenersatz“ für die Transaktionskosten gesehen, also als netten Ausgleich für die Kaufgebühren beim Aktienkauf. In aller Regel sind die überwiesenen Dividenden bei mir unterm Monat in den laufenden Ausgaben versickert, größere Zahlungen habe ich öfter auch mal meinem Sparkonto zugeführt. Dort lagen sie dann so lange, bis ich den nächsten Aktienkauf geplant habe, dann wurde dieses Geld dort mit einbezogen.

Irgendwann habe ich mich auch hierbei an den Effekt der ZinsesZinsen erinnert und meine alte Regel „von zufällig erhaltenem Geld immer nur die Hälfte behalten“. Dann habe ich begonnen, die Dividenden mindestens zur Hälfe zu sparen und wieder neuen Investitionen zuzuführen. Immerhin ist eine Dividende ja Geld, mit dem man – bezogen auf die laufenden Ausgaben – nicht gerechnet hat. Also muss es nicht für die monatlichen Budgets zur Verfügung stehen, oder anders herum formuliert: Man wird auch ohne dieses Geld auskommen.

In der aktuellen „Null-Zins-Phase“ kommen immer mehr Anleger auf den Dividendengeschmack. Wie du im Artikel „Meine Regeln zur Aktienauswahl“ erfahren hast, sind Dividenden eine tolle Sache, es ist jedoch unklug, Aktien nur danach auszuwählen, ob gerade eine hohe Dividende bezahlt wird (Siehe auch: „Meine ‚eigene‘ Dividendenstrategie„). Das alleine sagt nämlich über die Qualität einer Aktie überhaupt nichts aus. Es gibt nicht wenige Unternehmen, die

- nur deshalb eine Ausschüttung machen können, weil Betriebsvermögen verkauft wurde

- nur Dividende zahlen, um die wegen gesunkener Aktienkurse aufgebrachten Aktionäre zu beruhigen

Dies sind nur 2 Nachteile der sogenannten „Dividendenstrategie“. Weitere Gedanken dazu findest du im oben verlinkten Artikel.

Aus meiner Sicht gelten für Dividenden folgende wichtige Kriterien. Wenn sie erfüllt sind, dann macht die Dividendenstrategie extrem Spaß!

1. Missachte die Dividende nicht: Wiederangelegte Dividenden können einen hohen Anteil an deiner Gesamtrendite ausmachen

Auch wenn eine Aktie in einem bestimmten Jahr nur 1,8% Dividende (gerechnet auf den aktuellen Aktienkurs) bezahlt, so heißt das für dich noch lange nicht, dass das „Peanuts“ sind.

Wenn du diese Dividende nicht ausgibst, sondern sie sparst und wieder für den nächsten Aktienkauf verwendest, so kann dies bei langfristiger Geldanlage eine extrem hohe Bedeutung gewinnen: Untersuchungen haben bereits ergeben, dass bei einem Langfrist-Anleger auf diese Art bis zu 50% des Endvermögens allein aus erhaltenen und wieder angelegten Dividenden stammen können!

2. Achte auf Unternehmen mit konstanten Dividendenzahlungen: Dividendenzahlungen können genauso zuverlässig sein, wie Zinsen auf dem Sparbuch

Ob diese Aussage stimmt, kommt natürlich auf die Aktien an, die du hast, bzw. auf die Unternehmen. Solche Unternehmen gibt es tatsächlich:

| Unternehmen | zahlt Dividende seit … Jahren |

| Bank of Nova Scotia | 183 |

| ExxonMobil | 134 |

| Procter & Gamble | 125 |

| Colgate Palmolive | 121 |

| General Electric | 117 |

| 3M | 100 |

| Roche | 94 |

| Johnson & Johnson | 72 |

| Beiersdorf | 69 |

(Disclaimer: Die genannten Unternehmen sind nur exemplarische Nennungen für eine Vielzahl von Unternehmen, die solche Eigenschaften haben, die Nennung bedeutet nicht, dass ich diese alle selbst besitze und dies ist keine Anlageempfehlung.) (Quelle: Eigene Recherche)

Es wäre schon ein seltsamer Zufall, wenn diese Unternehmen genau dann damit aufhören, wenn du die Aktie gerade gekauft hast!

3. Achte mehr auf die Konstanz der Dividendenzahlung und deren Steigerung, als auf die absolute Höhe.

Schön ist, wenn die Zahlung hoch ist, keine Frage. Besser ist es, wenn die Dividende regelmäßig gezahlt wird. Aber am allerbesten ist, wenn die Dividende dazu auch noch regelmäßig steigt! Wenn du bei einer solchen Aktie lange (!) dabei bist, können persönliche Renditen entstehen, die locker über 10% liegen können und damit alles in den Schatten stellen.

Ich zeige das im Folgenden am Beispiel von Procter & Gamble (WKN: 852062), die seit über 100 Jahren Dividende zahlen und diese in den zurückliegenden Jahren ständig gesteigert haben. Um Währungseffekte nicht mit abzubilden bitte ich um Verständnis, dass ich die folgende Betrachtung in US-$ vornehme. Zunächst hier der Aktienkurs von 1990 bis 2015 und die im selben Jahr ausbezahlte Dividende:

Aktienkurs von Procter & Gamble (WKN: 852062) von 1990 bis 2016

Während bereits die Kursentwicklung beeindruckend ist, klingen die Dividenden mit 2,89% und 3,45% zunächst recht normal. Du siehst hieraus aber schon eines: Dividende wird bei Procter & Gamble aus einem stetigen Wachstum heraus bezahlt, und nicht aus Verlegenheit. Auch die Dividende hat sich im Lauf der Zeit fast verzehnfacht.

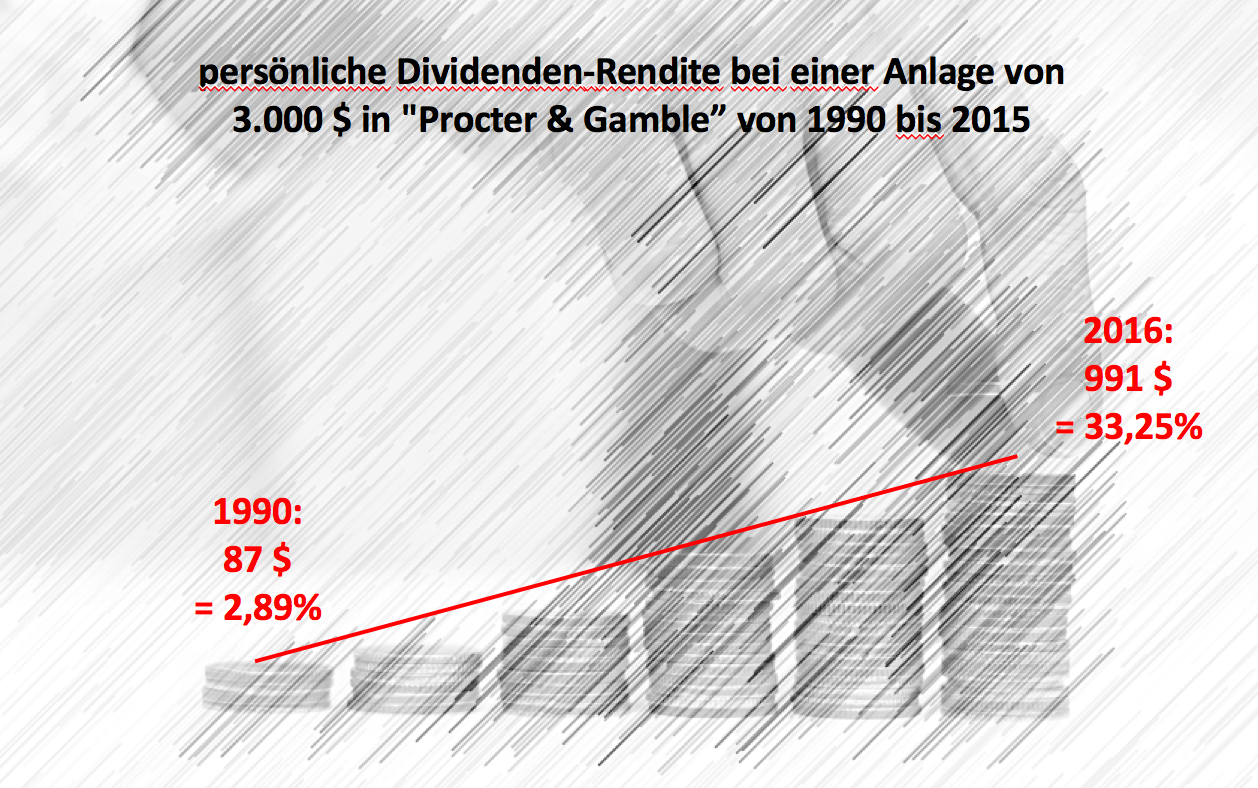

Dein Einkaufspreis ist dabei aber immer derselbe geblieben. Und daher schauen wir uns jetzt genau an, welcher Effekt sich für dich als Langfrist-Anleger aus der Dividende ergeben hat. Als Beispiel nehme ich eine Anlage von 3.000 $ im Jahr 1990, die man bis 2015 angelegt lässt. Dann hast du 1990 genau 376 Aktien bekommen. Auf diese bekommst du nun jedes Jahr Dividende. Dann ergibt sich für dich dieses Ergebnis:

Diese Rechnung zeigt, dass eine jährlich steigende Dividende bezogen auf die Kaufsumme eine enorme Verzinsung generieren kann. Bei Procter & Gamble kann sich ein solcher langfristiger Anleger heute jährlich über mehr als 990$ freuen, wenn er vor 26 Jahren eingestiegen ist.

Diesen Effekt habe ich in unterschiedlicher Höhe bei einigen Titeln in meinem Depot bereits erreicht. An diese fantastischen 33% komme ich noch nicht heran, aber 7,5% sind bei mir aktuell mit H&M schon drin und dieser Effekt nimmt stetig zu. Dadurch dass ich einige solcher Aktien schon einige Jahre besitze und der Kurs in der Zwischenzeit sehr gut gestiegen ist, ist meine ganz persönliche Verzinsung teilweise erheblich besser als die, die in der Zeitung berichtet wird. Um dir einen Eindruck davon zu geben, wie so etwas aussehen kann, habe ich das nachfolgend für dich einmal ausgerechnet:

Die persönliche Rendite kann deutlich besser ausfallen, wenn eine AG ihre Dividende jährlich steigert. (Quelle: eigne Rechnung)

Fazit: „Aktien mit steigenden Dividenden ermöglichen langfristig entspannt eine höhere Rendite“

Wenn du Dividenden-orientiert Aktien auswählst, dann achte darauf, dass die Unternehmen…

- eine regelmäßige gute Kursentwicklung und

- eine regelmäßige Dividendenzahlung und

- eine regelmäßige Steigerung der Dividende haben.

Diese drei Kriterien habe ich in meiner eigenen Dividendenstrategie festgelegt.

Dann hast du ein kerngesundes und erfolgreiches Unternehmen gefunden, bei dem neben einer soliden und sich ständig weiterentwickelnden Dividende auch der Aktienkurs langfristig eine sehr gute Entwicklung aufweisen wird.

Auch eine sehr geringe anfängliche Dividendenrendite kann im Laufe der Jahre, wenn das Unternehmen die Dividende regelmäßig erhöht, eine enorme Rendite erzeugen. Am Anfang ist der Effekt noch klein, aber nach 10 Jahren ist der Effekt schon deutlich spürbar.