Im Bereich Sparen wurde darauf eingegangen, wie du sparen solltest und das es wichtig ist deine Ausgaben zu kennen (Kenne deine Ausgaben). Wenn du diese Tipps beachtet hast, weißt du nun, welchen Sparbetrag du erreichen willst und kannst. Du legst diesen jeden Monat automatisiert auf die Seite. Und das tust du nicht mit dem, was übrigbleibt, sondern gleich zum Monatsbeginn (Wie spare ich richtig?).

Den Betrag, den du monatlich zur Seite legst lagerst du womöglich auf deinem Sparbuch oder Tagesgeldkonto. Da der zur Verfügung stehende Betrag kontinuierlich wächst stellt sich bei dir eine gewisse Zufriedenheit ein, dass du nunmehr deine Ziele besser erreichst als früher.

Gerade in den aktuellen Zeiten der Niedrigzinsen (besser gesagt: der „Null-Zinsen“) wirst du leider schnell feststellen, dass sich dein erspartes Kapital im wesentlichen nur durch deine monatliche Einzahlung erhöht und das Geld nicht selbst arbeitet, d.h. erwähnenswerte Zinsen erzeugt. Um diesen Umstand zu ändern ist es wichtig, dass du dich mit einem weiteren Themengebiet beschäftigst: der Geldanlage.

Warum sparen und anlegen nicht dasselbe ist

Sparen und Anlegen von Geld sind unterschiedliche Dinge, aber beide Themen sind für den Vermögensaufbau unerlässlich. Im Folgenden erkläre ich euch den Unterschied und wie die Themen zusammenhängen.

Was bedeutet Geld sparen

Geld sparen bedeutet regelmäßig darauf zu verzichten einen bestimmten Betrag auszugeben und diesen anstatt beiseitezulegen bzw. „zu sparen“. Das auf diese Weise entstehende Kapital steht jederzeit zur Verfügung. Das Sparen findet vornehmlich auf schnell auflösbaren Konten statt (z.B. Tagesgeld, kurzfristiges Festgeld, Sparbuch).

Sparen ist erforderlich, dass Mittel für den Vermögensaufbau überhaupt zur Verfügung stehen. Sparen schafft die Grundlage, um das Anlegen von Geld zu ermöglichen.

Was bedeutet Geld anlegen

Anlegen heißt, Geld dazu zu bringen, möglichst gut für dich zu arbeiten, d.h. gespartes Geld bewusst in ein Produkt zu investieren, mit dem Ziel, dass es sich dort vermehrt. Ein Anlageprodukt kann schnell auflösbar sein (z.B. Fonds, Aktien), muss es aber nicht (z.B. Anleihen mit fester Laufzeit).

Weshalb reicht es nicht nur zu Sparen? Warum sollte man gespartes Geld anlegen?

Bevor wir uns damit beschäftigen, wie die Geldanlage funktioniert, ist es wichtig, dass du verstehst, warum es überhaupt sinnvoll ist Geld richtig anzulegen, anstatt es auf dem Sparbuch oder Tagesgeldkonto zu belassen.

Wenn du dein Geld in einem Sparschwein oder auf einem Konto sparst, das keine Verzinsung bietet, dann hast du am Tag X genau das Kapital zur Verfügung, das du über die Zeit eingezahlt hast. Dein Geld arbeitet nicht für dich. Du hast es demnach nicht angelegt.

Wenn du dein Geld auf dem Sparbuch oder Tagesgeldkonto spart, dann wird es zwar langsam mehr, allerdings im Vergleich nur sehr langsam (Warum sich Sparbuch oder Tagesgeldkonto nicht für den Vermögensaufbau eignen). Deutlich besser sieht es bei anderen Anlageformen aus. Dies illustriert am einfachsten die folgende Grafik:

Was aus 1.000 Euro geworden wäre: Wertentwicklung von Oktober 2011 bis Ende 2014 in verschiedenen Anlageformen (Quelle: süddeutsche.de)

Die Grafik zeigt die Wertentwicklung von 1.000 Euro in verschiedenen Anlageklassen über einen Zeitraum von ca. drei Jahren. Eine Anlage in Bundesanleihen hätte dein Kapital um fast 15% (5% jährlich) gesteigert. Die beste Entscheidung wäre es gewesen in den Deutschen Aktien Index (DAX), bzw. den Aktienmarkt zu investieren. Hierbei hätte sich das Kapital in dem Zeitraum mehr als verdoppelt.

Es wird deutlich, dass die Anlageform einen wesentlichen Einfluss auf den Erfolg der Geldanlage hat und das Sparbuch oder Tagesgeldkonto nicht unbedingt der schnellste Weg ist dein Geld zu vermehren. Es ist sinnvoll sein Geld richtig zu investieren bzw. anzulegen, da du auf diese Weise deutlich höhere Rendite bzw. Verzinsung erreichen kannst.

Du schaffst es nicht alleine. Du brauchst das richtige Anlageprodukt

Wie oben bereits deutlich wurde, ist die richtige Anlageform und das passende Anlageprodukt wichtig, um langfristig erfolgreich Vermögen aufbauen zu können. Es ist nicht egal, wie du dein gespartes Geld parkst. Die folgende Grafik zeigt nochmals, was passiert, wenn du dein Geld nur auf einem Sparbuch oder Tagesgeldkonto (rote Linie) hast. Um einen nennenswerten Betrag zusammenzubekommen, gehst du hierbei zwar kein Risiko ein, aber du brauchst aktuell über 460 Jahre, bis sich aus 10.000 Euro knappe 100.000 Euro gebildet haben. Wenn du also ohne arbeitendes Geld Vermögen aufbauen wolltest, dann brauchst du einen Horizont, der deine Lebenserwartung bei weitem übersteigt. Wenn’s schneller gehen soll, dann musst du also etwas Anderes tun.

Wertentwicklung bei unterschiedlicher Verzinsung

Ähnliches gilt für z.B. Festgeld: Bei 2% Zinsen (graue Linie) hast du nach 20 Jahren zwar 50% mehr Kapital, aber das bringt dir eigentlich nur etwas, wenn du bereits zu Beginn einen hohen Betrag anlegen kannst. Die Verzinsung ist zu gering, um bei einer normalen Sparquote dein Ziel in einem angemessenen Zeitraum zu erreichen.

Mehr Zins bedeutet weniger Eigenleistung

Bei geringer Rendite muss dein Sparbetrag oder das Anfangskapital um ein vielfaches höher sein, um dasselbe Ziel zu erreichen. Das heißt zum einen, du musst als Sparer auf noch mehr verzichten und zum anderen bedeutet es schlicht: Auch wenn du es versuchst, so wirst du trotz aller Anstrengungen am Ende nicht das erreicht haben, was du dir vorgestellt hast, es sei denn du kannst unterwegs eine verdammt gute Erbschaft einsteichen und anlegen. Wenn du nicht zu diesem erlauchten Kreis gehörst, gilt wieder: du musst etwas Anderes tun.

„Zeit ist Geld“ – Mit dem Zinseszins-Effekt schneller zum Ziel kommen

Hier ist das einmal nicht die Aufforderung zu größerer Eile, sondern genau das Umgekehrte: Es ist wichtig, früh anzufangen, da die wirklich großen Schritte auch bei guter Verzinsung am Ende einer langen Sparperiode anfallen. Das ist an der Grafik deutlich zu sehen: erst zum rechten Rand hin, so ab 15 Jahren Anlagedauer, geht es richtig steil nach oben, sofern der Zins stimmt.

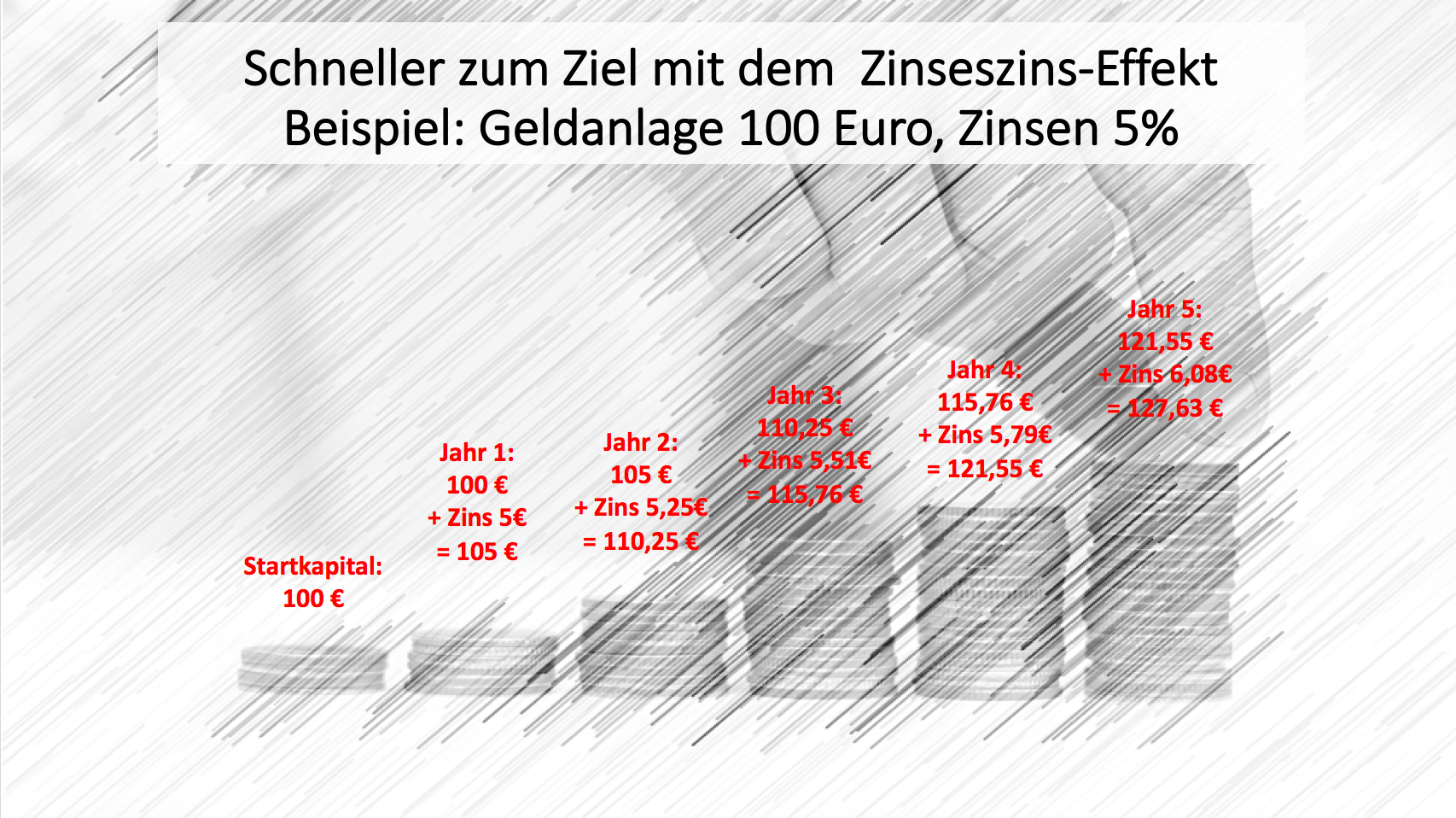

Warum ist das so? – Weil in der gesamten Zeit nicht nur deine Einzahlungen verzinst werden, sondern auch die jährlich eingesammelten Zinsen. Und weil auf diese Art „alte Zinsen“ jedes Jahr wiederum „neue Zinsen“ erwirtschaften, geht der Effekt nach jedem Jahr ein bisschen schneller:

Du siehst an diesem einfachen Beispiel: bereits nach dem 3. Jahr gibt es statt 5 Euro schon 5,51 Euro Zinsen und damit rund 10% mehr als im ersten Jahr. Nach nur weiteren 2 Jahren (Jahr 5) sind es schon 6,08 Euro oder rund 20% mehr Zins als im 1. Jahr.

Jetzt stelle dir das Ganze mit langfristig angesparten 50.000 Euro vor und einer Laufzeit von 25 Jahren Die Zeit arbeitet zusammen mit deinem Geld für dich. Nutze unbedingt beide Faktoren, dann erst bekommst du den Vermögens-Turbo.

Die Zeit und der Zinseffekt sind die mächtige Waffe der Vermögensbildung. Ohne sie wirst du nicht viel erreichen, wenn du nicht vom Start weg bereits viel Kapital hast. Daher ist es gut, diese beiden wichtigen Effekte zu kennen und sie bei allem zu berücksichtigen, das du in Sachen Vermögensbildung unternimmst. Fange früh an, wähle deine Geldanlage gut und lass sie lange arbeiten, dann kann die Sache nicht schiefgehen.

In unseren folgenden Artikeln beschäftigen wir uns mit der Frage, was eine gute Geldanlage ist und was nicht.