Bei „Sparen“ denken manche an das nächste Auto oder den kommenden Jahresurlaub. „Sparen“ bedeutet für fast jeden aber das selbe wie „verzichten„. Und machen wir nicht lange dran herum: das stimmt grundsätzlich auch. Wenn du etwas übrighaben willst, dann bedeutet dies, dass du auf einige Ausgaben verzichten musst.

Das klingt für viele schon mal unangenehm. Wenn du auch dazugehörst, dann bedeutet das nicht, dass du ein verantwortungsloser Zeitgenosse bist, der sich offensichtlich allein dem Partymachen verschrieben hat. Es ist vielmehr so, dass die medizinische Forschung schon längere Zeit weiß, dass unser Gehirn auf eine sofortige Bedürfnisbefriedigung eingestellt ist: es will lieber jetzt Spaß haben als morgen.

Dieser Artikel dient dazu, dir diese Tatsache vor Augen zu führen und dir eine Hilfestellung zu geben, deine Einstellung zum Sparen zu überdenken.

Wofür soll ich überhaupt sparen? (3 Gründe)

Die Antwort auf diese Frage ist nicht so einfach, daher hast du ja auch nach Rat gesucht. Um das Thema für dich einordnen zu können, ist es am Besten, wenn du es vor dem Gesichtspunkt des Verwendungszwecks und des Zeitraums unterscheidest. Auf diese Art entstehen Kategorien, die du zuordnen kannst.

Grund 1: Der Notgroschen

Unumstritten und am schnellsten greifbar ist, dass du für einen plötzlichen Engpass gerüstet sein musst. Zwar könnte man für jede kleine Reparatur am Auto auch immer zur Bank gehen und einen Kleinkredit aufnehmen. Dies ist aber aufgrund der extrem hohen Zinsen, beispielsweise auf den Dispokredit bei deinem Girokonto, nicht klug. Außerdem bringt ein Leben „am Limit“ (also ohne Notgroschen) immer auch eine gewisse Unruhe in dein Leben, weil dir ständig bewusst ist, dass in nächster Zeit bitte nichts kaputt gehen darf.

Wie hoch der Notgroschen bemessen sein soll, kann ich dir hier nicht beantworten, da dies sehr auf dein Einkommen und deinen Lebensstandard ankommt. In jedem Fall sollte es dich nicht monatelang finanziell belasten, wenn die Spülmaschine ersetzt werden muss oder am Auto die Kupplung kaputt ist.

Grund 2: Größere Anschaffungen und Unternehmungen

Ebenso leicht verständlich ist es, für den Traumurlaub oder größere Anschaffungen wie eine neue Wohnzimmereinrichtung oder gar eine Eigentumswohnung im Vorfeld Geld anzusparen. Es ist leider modern geworden, sich auch Urlaub auf Pump zu finanzieren und Möbel im Kreditkauf sofort anzuschaffen statt darauf zu sparen. Es ist jedoch nicht sinnvoll, Tage damit zu verbringen, Möbelhäuser abzuklappern und das Internet zu durchforsten, um den gewünschten Schuhschrank möglichst billig zu ergattern und ihn dann über den teuren Dispo-Kredit des Girokontos zu kaufen.

Größere Vorhaben erlauben dieses Vorgehen dann schon gar nicht mehr. Die Kreuzfahrt in der Karibik bleibt für immer ein Traum statt Urlaub, wenn du ohne ein sinnvolles Sparvorhaben immer wieder davon erzählst, dass du „irgendwann einmal“ sowas machen willst. „Irgendwann“ ist dann im Zweifel „niemals“.

Grund 3: Die Altersvorsorge

Die Altersvorsorge ist das komplizierteste Thema, was das Sparen angeht. Es ist am schwierigsten zu erfassen und somit das am wenigsten greifbare Gebiet, das es zum Thema Sparen gibt.

Der Grund hierzu ist, dass das Thema Altersvorsorge keinen „Rand“ hat. Wenn du ein neues Auto kaufen willst, dann braucht es keine Stunde, bis du eine Vorstellung davon hast, was es ungefähr werden soll und was dich das kosten wird. Ebenso schnell hast du eine Vorstellung davon entwickelt, bis wann du dir diesen Wunsch erfüllen willst.

Wenn du über Alter und Ruhestand nachdenkst, dann ist das völlig anders:

- Wie alt werde ich?: Du hast keine Ahnung, wie alt du werden wirst. Es ist also unbekannt, wie lange dein Ruhestand andauern wird.

- Wann möchte ich in Ruhestand gehen?: Du hast vielleicht den Wunsch, „so früh wie möglich“ in Ruhestand zu gehen. Es ist dir jedoch nicht wirklich klar, wann das sein wird. Es ist dir also unbekannt, welches Startdatum du setzen kannst. Selbst wenn du dir einen Starttermin aussuchst, dann ist dir klar, dass es in den kommenden Jahren bis Jahrzehnten Umstände geben kann, die dieses Datum infrage stellen oder völlig ungültig werden lässt.

- Was wird mich mein Ruhestand kosten?: Wenn du dir zur besseren Einschätzung ein Startdatum vornimmst („mit 58 hör ich auf“) und dein Lebensende einschätzt („ich will 90 werden“), dann ist klar, dass dein Ruhestand 32 Jahre betragen wird. Es ist dir aber nicht klar, wie hoch deine Rente sein wird, was du alles unternehmen willst und wie viel dich das unterm Strich kosten wird.

- Was sollte mein Ziel sein?: Wenn du den Spieß umdrehst und dir sagst „Wenn ich in Ruhestand gehe, möchte ich ein Polster von mindestens 500.000 Euro haben“, dann hast du zwar zunächst zwei Probleme aus der Diskussion entfernt, jedoch musst du dir unweigerlich überlegen, wie du das Ziel erreichen willst und bis wann. (Siehe auch Warum Sparen ein Ziel braucht)

Und damit schließt sich der Kreis. Die Start-Ende-Frage ist wieder da.

Auf das Thema Sparen bezogen bedeutet dies: Natürlich ist dir klar, dass es schlau ist, etwas für später beiseite zu legen, deinem Gehirn bedeutet dies aber ohne einen erkennbaren Rand überhaupt nichts, weil es keinen „Bedarf“ anzeigt und keinen Handlungsreiz auslöst. Dein Gehirn verspürt keinen Schmerz, wenn es daran denkt, dass dir in 35 Jahren eben kein Vermögen zur Verfügung steht und dir die vielzitierte Altersarmut droht. Das ist zu weit weg und zu abstrakt, als dass es eine Auswirkung hätte.

„YOLO – You only live once“ Warum das deinem Gehirn besser gefällt

Dein Gehirn verspürt leider keinen Schmerz, wenn es darum geht, sich Gedanken zu machen, was in 35 Jahren ist. Deinem Gehirn gefällt der Spruch „YOLO – You only live once“ (Du lebst nur einmal) und die damit verbundene Einstellung deutlich besser. Es steht deiner Vernunft förmlich im Weg und der Mensch ist so programmiert, dass er tendenziell dazu neigt, den einfacheren Weg zu gehen und sich nicht intensiv damit zu beschäftigen, was in weiter Zukunft liegt.

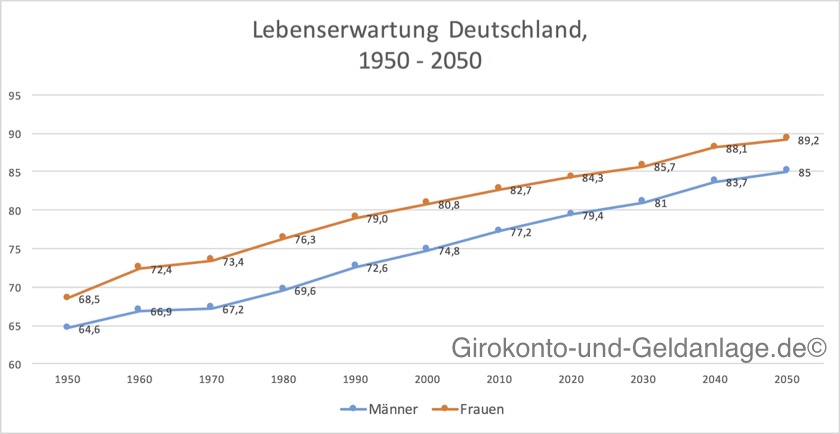

Die Aussage „You only live once“ ist absolut richtig und auch für dein ganzes Leben gültig. Laut der offiziellen Angabe zur statistischen Lebenserwartung rund 85-90 Jahre. Und das im Durchschnitt, wohlgemerkt:

Lebenserwartung in Deutschland 2015 (Quelle: Statista.com)

Wenn man jetzt vorher wüsste, dass mit 58 alles vorbei ist, dann wäre es in Ordnung, nicht zu Sparen und sich voll und ganz dem Spaß zu widmen.

Wenn du jedoch zu denen gehörst, die deutlich älter als 90 Jahre werden, dann ist es angebracht, dem spaßorientierten Gehirn mit einer gewissen Logik entgegen zu treten, damit du ab 60 nicht noch volle 30 Jahre oder mehr vom Flaschenpfand leben musst, den du dir im Stadtpark täglich zusammensuchst. Leider schützt in der heutigen Zeit auch ein vernünftigen Job nicht davor im Ruhestand kein Geld zu haben. Hierzu ein paar Beispiele, die dir zeigen, dass…

- das Problem permanent größer wird

- dass auch Menschen mit gängigen Jobs und Vorsorgeverträgen dazugehören und

- auch Personen die vor dem Ruhestand „sichere“ Jobs hatten, aus unterschiedlichen Gründen dazugehören können. (Dokumentation Teil 1 und Teil 2)

Aufgrund dieser Fakten ist es eher unwahrscheinlich, dass du in einer Situation lebst, in der dieses Thema für dich garantiert nicht von Belang ist. Aus diesem Grund ist es mehr als ratsam, wenn du mit dem Sparen beginnst. Und zwar früh. Jetzt. Heute.

Ich habe mich in der Vergangenheit mit vielen Freunden und Bekannten über das Thema Sparen und Geldanlage unterhalten und dabei ist mir aufgefallen, dass diese oftmals ähnliche Gründe nannten, warum sie das Thema noch nicht angegangen sind. Die häufigsten „Ausreden“ habe ich im nächsten Artikel zusammengefasst (8 Gründe warum die Meisten nicht mit Sparen und Vermögensaufbau beginnen).