Ich erinnere mich noch an mein erstes Sparbuch. Die Volksbank hatte es mir geschenkt. Und es waren damals auch schon 5 D-Mark drauf. Damals, das war in den 1970er Jahren. Damals gab es dafür noch über 4,75% Zinsen, daran kann ich mich noch erinnern. Mein Sparbuch war zudem gesperrt, das heißt, vor meinem 14. Lebensjahr konnte man nur einzahlen, aber nicht abheben. Das hatten meine Eltern so eingerichtet, damit der Sohnemann auf keine dummen Ideen kommt. Außerdem gab es dann Extrazinsen. Klar: das war ja praktisch wie 14 Jahre Festgeld.

Auch heute noch bewerben Banken das das gute, alte, sichere Sparbuch als ein tolles Geschenk vom Opa an den Enkel. Ob es noch ein Startguthaben gibt, das weiß ich nicht, aber es weiß mittlerweile nicht nur die Bank, dass das Sparbuch die mieseste Form der langfristigen Geldanlage nach Omas Kopfkissen und Lebensversicherungen ist und zwar egal, ob es dort gerade 5% gibt oder 0,5% Zinsen gibt.

Gleiches gilt für Tagesgeldkonten oder Festgeld. Diese Konten werden von vielen Banken aktiv beworben.

Warum ist das so und warum möchte die Bank, dass du ein Sparbuch oder Tagesgeldkonto nutzt?

Stell dir dazu einfach kurz vor, du machst morgen eine Bank auf. Ich bin dein erster Kunde und will mir bei dir 10.000 Euro ausleihen. Die kannst du mir ja nur geben, wenn du dir das Geld woanders leihst oder wenn du genug Sparer hast, die dir ihr Geld gegeben haben.

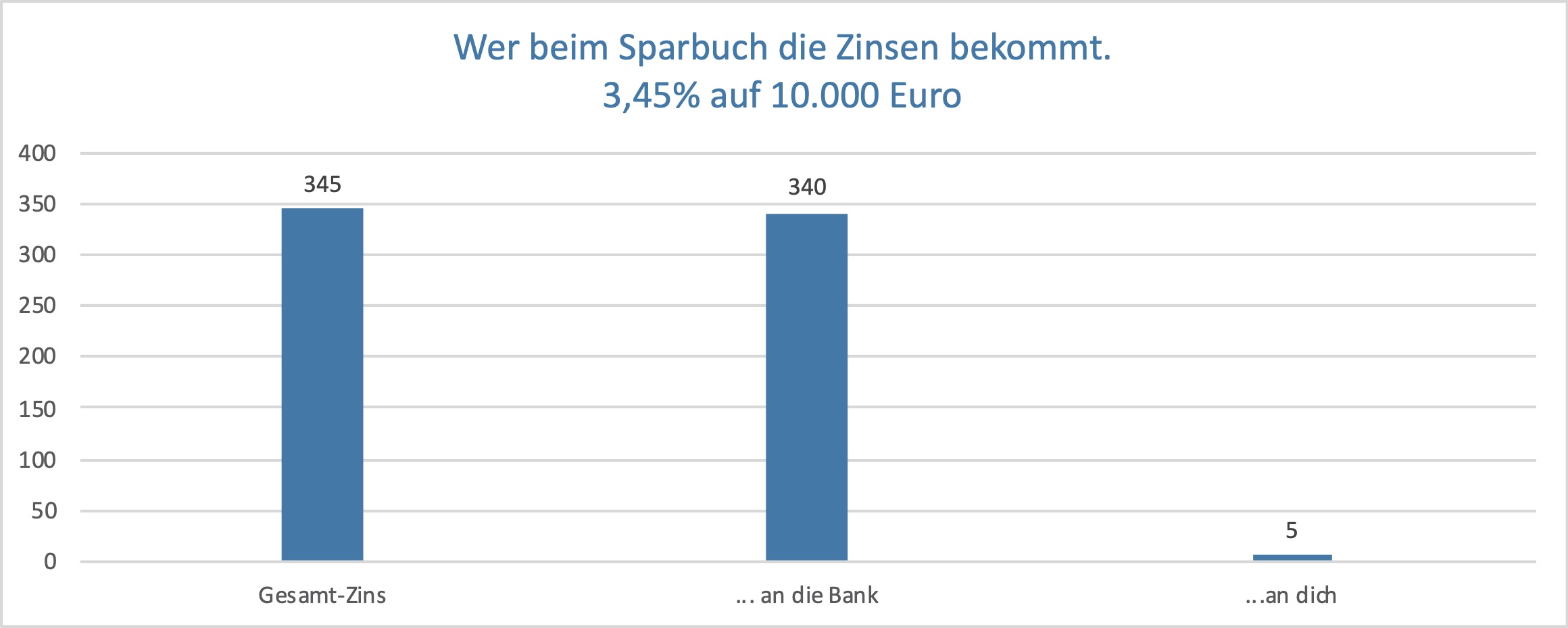

Für meinen Kredit von 10.000 Euro möchtest du von mir Zinsen haben. Da der Wettbewerb sehr transparent ist, kannst du nicht sehr viel anders Zinsen verlangen als jede andere Bank auch. Stand Januar 2020 heisst es bei meiner Bank „ab 1,75%“ – in der angabe über den Durchschnittszins, den 2/3 aller Antragsteller dann wirklich bekommen, sind es dann aber 3,45%, wenn man innerhalb von 74 Monaten zurückzahlt (das bedeutet 6 Jahre Schulden!).

Was du an dem Geschäft verdienst, hängt nun davon ab, wie günstig du dir Geld besorgen kannst – von einer anderen Bank oder eben von deinen Spar-Kunden.

Wenn du jetzt Pech hast, dann hast du nur schlaue Kunden, die ihr Geld sehr gut bei dir anlegen und damit eine gute Verzinsung erreichen. Wenn du aber Glück hast, dann haben alle deine Kunden eins deiner Sparbücher genommen, für die du nur 0,05% Zinsen zahlst. Dann gehören die restlichen 3,4% meiner Zinszahlung alleine dir, sie sind dein Gewinn.

Wie Banken die Niedrigzins-Phase für sich nutzen können

In Hochzins-Phasen gilt sinngemäß das gleiche: der Sparer bekommt dann zwar mehr, aber die Kreditnehmer zahlen auch mehr.

Verstehst du jetzt, warum die Bank es toll findet und es dir als „sicherste Basisanlage“ verkauft, wenn du ein Sparbuch eröffnest? Sie lügt dich dabei nicht mal an, sie redet dabei einfach nur von sich selbst und nicht von dir. Dein Sparbuch ist dein Verzicht auf eine vernünftige Verzinsung und damit für deine Bank die sicherste Kiste, einen satten Profit zu erwirtschaften.

Das Beispiel ist stark vereinfacht. Natürlich legen die Banken das eingezahlte Geld ihrer Sparer auch am Finanzmarkt an und geben nicht alles sofort als Kredit weiter. Aber auch dann läuft das gleiche Spiel: die Bank speist dich mit 0,05% Zinsen ab, verdient mit deinem Geld an der Börse selbst aber ein Vielfaches davon.

Für was eignet sich ein Tagesgeldkonto oder Festgeld?

Du hast nun gelernt, dass bei einem der erwähnten Konten die Banken im Vergleich zu den Anlegern ein vielfaches verdienen. Das heißt nicht zwangsläufig, dass ein Tagesgeldkonto eine schlechte Sache ist. Es soll dir nur zeigen, dass du bei dieser Anlage nicht der Gewinner bist und du im Vergleich nur schlechte Renditen erhalten wirst. Egal, ob wir gerade eine Hochzins- oder Niedrigzins-Phase haben. Aus diesem Grund halte ich ein Tagesgeld- oder Festgeldkonto für die langfristige Vermögensbildung für ungeeignet.

Besonders ein Tagesgeldkonto eignet sich für deinen Notgroschen und für Geld, auf das du schnell zugreifen möchtest. Wenn die Zinsen wieder besser sind als im Januar 2016, dann ist es auch ok, wenn du für einen Urlaub oder fürs neue Fahrrad auf einem Tagesgeldkonto sparst.

Wenn es jedoch um deinen Vermögensaufbau geht, dann ist es ratsam, wenn du alles Geld, dass dafür zur Verfügung steht, weder auf einem Sparbuch, noch auf einem Tagesgeld- oder Festgeldkonto für dich arbeiten lässt.